16 décembre 2011

A l'origine de la crise et toujours exposées à la méfiance des marchés, les banques doivent à nouveau être recapitalisées. Incapables de le faire par elles-mêmes, elles se tournent vers les Trésors nationaux. La Commerzbank, la deuxième plus grande banque allemande, pourrait même être nationalisée. Les États ont déjà dû absorber les actifs toxiques de leurs établissements de crédit, leur assurant un bilan présentable. Le contribuable européen est décidément bien généreux. Alors que tous sont frappés par un même mal, chacun continue de cotiser pour ses propres banques. Et la fragilité de l'Eurozone retentit jusque chez les nouveaux entrants: la Hongrie qui croyait pouvoir faire cavalier seul, vient de toquer à nouveau à la porte du FMI.

« Toutes les banques allemandes devraient être en mesure de se recapitaliser seules ». Le ministre des finances allemand, Wolfgang Schaüble se veut rassurant en ce début du mois de décembre. A Francfort pourtant, au pied de l'imposante Commerzbank-Turm, les spéculations vont bon train chez les employés de la deuxième banque du pays. L'EBA (European banking authority) a en effet chiffré à 5,3 milliards d'euros le besoin de capital de la Commerzbank pour remplir les critères de solidité financière imposés par Bâle III. Déjà concernée en 2008-2009 par le plan allemand de renflouement des banques, la Commerzbank est détenue à 25 % par l'État. Aujourd'hui, les investisseurs mettent en doute sa capacité à se recapitaliser sans un nouveau recours à la puissance publique.

Le gouvernement allemand prévoit d'ailleurs de réactiver son fonds d'aide aux banques, le Soffin, créé en 2008 après la chute de Lehman Brothers. Il serait doté de 400 milliards d'euros et son recours pourrait désormais être obligatoire pour les banques désignées par l'autorité allemande des marchés financiers (Baffin). Un projet de loi sera déposé prochainement en ce sens au Conseil des ministres.

Marion Kremp et Laure Siegel à Francfort

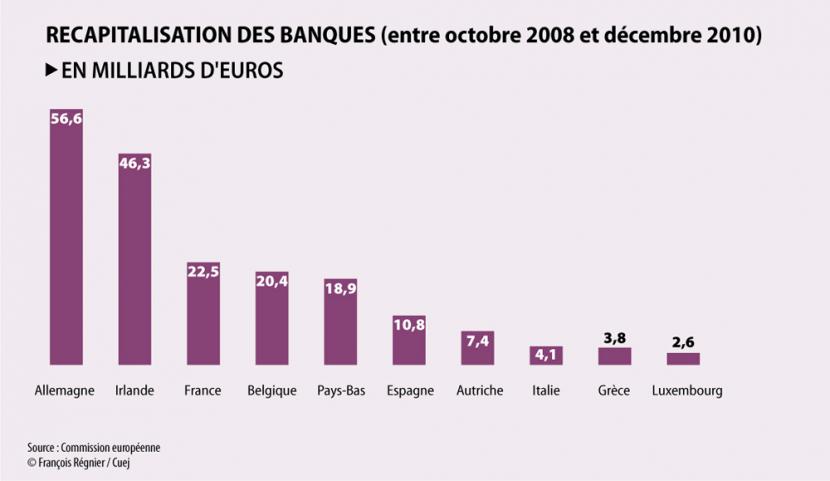

Selon la Commission européenne, les Etats de la zone euro ont mobilisé 1 123,81 milliards d’euros pour sauver leur secteur bancaire entre octobre 2008 et décembre 2010. Dans le détail, les garanties couvrant les obligations et le passif des banques et les injections de liquidités se sont élevées à 850,27 milliards d'euros pour dix des 17 États membres. Les 273,54 milliards restants ont permis la recapitalisation de certaines banques et le rachat de leurs actifs dépréciés.

Plus de deux tiers de ces aides ont bénéficié aux banques allemandes, irlandaises et françaises. En octobre 2008, le gouvernement français a crée deux agences pour aider ses banques en difficulté. La Société de Financement de l’Economie Française (SFEF) . détenue à un tiers par l’État, et à deux tiers par les banques françaises ou les filiales de banques étrangères en France a permis d’octroyer 77 milliards de prêts aux établissements de crédit. En échange, ces derniers se sont engagés à soutenir les prêts aux particuliers, aux entreprises et aux collectivités territoriales. Cette opération a pris fin en octobre 2009. De son côté, la société de prise de participation de l'Etat (SPPE), financée via l’Agence France-Trésor, les a aidés à reconstituer leurs fonds propres en acquérant l’équivalent de 20,3 milliards d’euro sous forme de titres divers, de prêts subordonnés et de prêts dits hybrides. Mi 2011, toutes les banques, à l'exception de Dexia, avaient soldé leurs dettes vis-à-vis de la SPPE.

Les gouvernements ont exigé des banques des contreparties plus ou moins contraignantes. Le secteur bancaire français a par exemple du fournir des rapports mensuels sur leur capital. Outre Rhin, les Allemands ont, eux, imposé une limitation des rémunérations des hauts dirigeants des banques et des dividendes distribués.

1 608 milliards pour les banques des 27

La distribution des aides d'Etat aux banques a été effectuée sous la surveillance de la Commission européenne qui a mission de s’assurer que ces aides ne faussent pas la concurrence dans le marché intérieur. Selon le tableau de bord publiée par celle-ci le 1°décembre 2011, 290 demandes d'autorisation ont été formulées par les 27 Etats de l'Union pour leurs banques entre le 1° octobre 2008 et le 1° octobre 2011, pour un total de 4 506,5 milliards d’euros, soit 36,7 % du PIB de l’Union européenne.

Fin 2010, 1 608 milliards d’euros avaient été effectivement utilisés (13,1% du PIB UE). Sur ce total, les mesures de recapitalisation et de sauvetage d'actifs dépréciés s'élèvaient à 409 milliards (3,1% du PIB UE), tandis que le volume global des garanties et liquidités non

encore remboursées restait de 983,9 milliards (8 % du PIB de l'UE) en 2010. A titre de comparaison, les aides d'Etat à l'économie se sont élévées en 2010 à 73,7 milliards d'euros, soit 0,6% du PIB de l'Union.

Selon les estimations du FMI, les pertes dues à la crise subies par les banques européennes entre 2007 et 2010 sont proches de 1000 milliards d'euros, soit 8% du PIB européen.

François Régnier

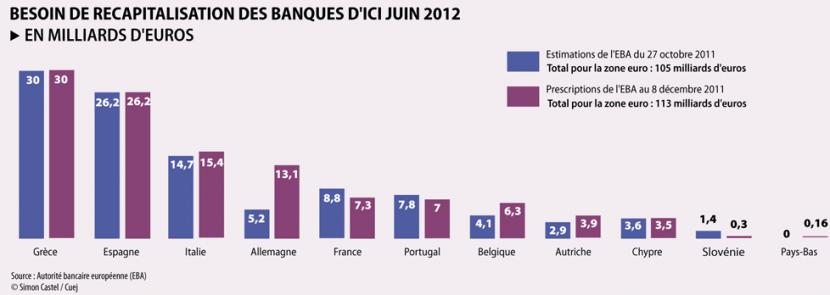

113,17 milliards, c’est, selon l’Autorité bancaire européenne (EBA) la somme dont ont besoin 30 banques de la zone euro pour renforcer leurs fonds propres, dont la moitié pour les banques grecques et espagnoles. Objectif : atteindre le ratio de sécurité de 9 %, défini par l’EBA. Celui-ci est supérieur d’un point et demi aux exigences de Bâle III.

Ces mesures temporaires de recapitalisation résultent de l’accord trouvé lors du sommet du 26 octobre 2011, par les 27 membres de l’UE réunis à Bruxelles. Le montant dévoilé le 15 décembre est supérieur d’environ sept milliards d’euros à l’estimation initiale.

Pour atteindre ce coussin de fonds propres, les banques européennes doivent en priorité se débrouiller par leurs propres moyens. Soit en ne distribuant pas de dividendes, soit en réduisant le paiement de bonus ou en émettant de nouveaux capitaux. De nouvelles sources de financement privées éviteront le recours aux aides d’états ou au Fond Européen de Stabilité Financière, le FESF.

Les banques qui auront recours à l’argent public seront tenues de présenter un plan de restructuration quel que soit le montant de l'aide. La Commission déterminera si une restructuration est nécessaire. Cette situation pourrait conduire à des rachats par des établissements bancaires en meilleure santé, accélérant ainsi les concentrations.

Les banques françaises se recapitaliseront seules

La recommandation de l’EBA vise à endiguer les dépréciations subies par le secteur bancaire depuis le début de l’année. Leur exposition aux dettes souveraines inquiète fortement les marchés. Un défaut d’un pays comme l’Italie ou l'Espagne obligerait les banques à éponger des pertes insoutenables.

Maintenir un certain taux de liquidité dans leurs caisses devrait permettre de rassurer les investisseurs sur leur solvabilité. L’objectif sous-jacent étant de maintenir les prêts à l’économie réelle pour assurer les investissements, donc la croissance.

De leur côté, les trois groupes bancaires français visés assurent ne pas avoir besoin de faire appel à l'État pour atteindre les objectifs chiffrés qui leur ont été fixés. BNP Paribas (1,4 milliards) et Société Générale (2,1 milliards) prévoient de renforcer leur solvabilité sur leurs propres bénéfices, par exemple en ne distribuant pas de dividendes à leurs actionnaires. La BPCE, qui doit pour sa part trouver 3,4 milliards d'euros supplémentaires, entend de plus émettre des parts sociales auprès de ses sociétaires

Le montant défini pour les banques grecques est simplement un objectif à atteindre. La dégradation de leur solvabilité est telle qu’aucun stress test n’a été effectué.

D’ici le 20 janvier, les banques doivent soumettre aux Etats leurs plans pour atteindre les objectifs fixés par l’EBA. Ces recapitalisations doivent être effectives avant le 30 juin 2012.

F.R.

Devant les exigences en matière de fonds propres de l'autorité bancaire européenne (EBA), les banques font face à l'obligation de trouver des capitaux avant juin 2012. Pour répondre à ces défis, les établissements ont six possibilités.

C'est la méthode la plus traditionnelle. Les banques émettent de nouvelles actions sur le marché. L'argent tiré de ces émissions est directement reversé dans les fonds propres des établissements bancaires. Cette solution n'est guère appréciée par les actionnaires qui voient leur part diluée. Il faut également pouvoir trouver preneur. En dernier recours, les fonds peuvent venir d'acteurs publics.

Exemple : La banque italienne UniCredit, qui doit se recapitaliser à hauteur de 8 milliards d'euros, a annoncé qu'elle émettra des titres sur le marché au cours du mois de janvier 2012.

Les banques utilisent des instruments financiers appelés dettes hybrides. Ils permettent de transformer une dette déjà présente dans le bilan en action. La mutation faite, le créancier devient actionnaire de la banque. C'est une ouverture indirecte du capital, évitant une mauvaise publicité à l'établissement. La banque peut faire figurer l'action dans ses fonds propres contrairement à une dette.

Exemple : Le groupe bancaire espagnol BBVA a récemment décidé de renforcer son capital via une émission de bons convertibles en actions à hauteur de 3,475 milliards d'euros.

Pour diminuer leur exposition au risque, et donc les exigences en fonds propres, une banque peut réorganiser son bilan en noyant les actifs risqués au milieu d'actifs sûrs. Le risque est ainsi dilué. Ceci passe aussi par la cession d'actifs risqués. Les PME peuvent être touchées car elles restent des débiteurs risqués.

Exemple : Entre début juillet et début novembre 2011, la Société Générale s'est débarrassée de 10 milliards de titres issus de portefeuilles d'actifs, essentiellement américains, devenus indésirables depuis la crise. L'opération a représenté un coût de 450 millions d'euros du fait de la baisse de la valeur de ces actifs.

Les banques ont la possibilité de céder des actifs telles que des filiales à l'étranger. Cela représente une entrée d'argent à laquelle s'ajoute la cession des actifs détenus par la succursale. Néanmoins, il faut trouver un acheteur capable de mettre un prix raisonnable pour que la vente ne se fasse pas à perte.

Exemple : Santander a mis en vente 7,8% de sa filiale au Chili « Banco Santander Chile », qui devrait lui rapporter 800 millions d'euros, et 8,2% de sa filiale brésilienne « Banco Santander Brasil », dont elle espère tirer 1,7 milliard d'euros.

Au lieu de redistribuer ses profits, sous forme de bonus ou de dividendes, la banque se sert de ses bénéfices pour renforcer les fonds propres. Cependant, pour mettre en place cette solution il est nécessaire que la banque dégage des bénéfices. De plus, les actionnaires ne sont pas toujours enclins à couper dans leurs gains.

Exemple : La Société Générale a annoncé mardi 8 novembre 2011 renoncer aux versements des dividendes afin de « renforcer son fonds propre ». Elle n'exclut pas de reprendre cette pratique dès l'exercice de 2012.

Les pouvoirs publics craignent l’usage de ce levier. Les banques dans le soucis, de diminuer leurs expositions, restreignent fortement l'offre de crédit et se contentent de toucher les versements des crédits déjà en cours. À moyen terme, cette décision peut altérer les résultats de la banque mais également provoquer le ralentissement de l'économie réelle.

Exemple : Dans un rapport publié le 25 novembre 2011, la banque d'investissement Morgan Stanley estime les futures baisses de crédits au sein de la zone euro, étendue à la grande Bretagne, entre 3 et 5 %. Lors de l'exercice 2008 – 2009, elle l'avait évalué à un niveau situé entre 1 et 2 % .

Catherine Deunf et Fabien Piégay

À Francfort, le mouvement Occupy installé devant la BCE, dénonce les "Bad banks". (CUEJ/Laure Siegel)

Depuis deux mois, les Trésors belge et français s'activent pour sauver une seconde fois Dexia, l'ex-banque des collectivités locales. La solution comprend la création d'une « bad bank » pour stocker les 90 milliards d'euros de titres dépréciés. Pendant dix ans, ils seront garantis à 60,5% par la Belgique et à 36,5% par la France.

En langage technocratique, on parle pudiquement de « structures de défaisance ». Ce sont les économistes qui leur ont donné le nom de bad bank, mettant en évidence leur fonction poubelle. Ces quasi-banques ont pour mission de stocker les actifs dépourvus d'acheteur potentiel, dans l'espoir qu'ils retrouveront de la valeur avec le temps. A court terme, elles permettent de délester les banques de tout ou partie des créances douteuses de leur bilan. En 2009, le FMI estimait à environ 690 milliards d'euros le montant des actifs toxiques détenus par les banques européennes.

Pour aider les banques a épurer leur bilan de ces actifs, certains États ont décidé de les racheter pour les placer dans ces structures de défaisance. Ainsi, en décembre 2009, l'Irlande monte la Ireland's National Asset Management Agency (NAMA). 81 milliards d'euros d'encours toxiques détenus par les établissements bancaires du pays y sont placés. Pour effectuer ce transfert, le gouvernement a racheté les crédits concernés pour une valeur de 40,5 milliards d'euros, soit une décote de 50%.

C'est au contribuable d'encaisser les pertes

En Europe, les Etats doivent obtenir l'autorisation de la Commission européenne par le biais de la Direction générale de la concurrence, pour mettre en place une bad bank. Entre 2008 et 2009, plusieurs établissements de ce type ont ainsi vu le jour en Europe. L'Allemagne a placé les 210 milliards d'euro de dépôts toxiques de la banque Hypo Real Estate dans la FMS Wertmanagement. Pour sauver Fortis, l'Etat belge a créé Royal Park Investments qui engrange 20,5 milliards d'actifs.

Dans le cadre de ces structures de défaisance, dont la Commission estimait en décembre le coût cumulé à 421 milliards pour l'ensemble des Trésors de l'Union, le risque final pèse entièrement sur le contribuable. Si l'opération se solde par une moins-value, le trésor encaisse les pertes. Ainsi, le sauvetage du Crédit Lyonnais en 1993 avait couté 16 milliards d'euros aux Français.

Les bad bank peuvent être privées lorsque les banques elles-même choisissent ce moyen pour vider leur bilan de ces mauvais actifs. Ainsi en janvier 2010, la Société Générale a annoncé qu'elle regroupait ses actifs toxiques au sein d'Inter Europe Conseil. Elle a ainsi placé 35 milliards de dépôts jugés dangereux. L'objectif était de réduire les risques opérationnels de l'établissement.

Aujourd'hui, il est impossible de savoir ce qu'il reste de ces dépôts toxiques. La gestion des bad bank est obscure. Contrairement aux banques traditionnelles, les structures de défaisance n'ont pas à communiquer de données à la Banque des règlements internationaux (BRI) car elles ne sont pas considérées comme appartenant au secteur bancaire. A l'heure actuelle, plusieurs centaines de milliards d'euros d'actifs toxiques dorment toujours dans ces structures.

Marion Michel

Les banques continuent à avoir besoin des garanties des Etats. Il leur faut rassurer les marchés financiers sur leur solvabilité pour emprunter à moindre coût. En 2008 et 2009, la Commission européenne a établi les règles du jeu qui permettent aux gouvernements d'aider le secteur bancaire. Face à une situation financière toujours critique, elle a décidé le 1° décembre de prolonger ces règles du jeu, arrivées aujourd'hui à échéance.

La Commission européenne, l'Autorité bancaire européenne (ABE) ainsi que la Banque centrale européenne (BCE) ont conseillé aux ministres des finances européens d'opter pour une garantie conjointe et solidaire. L'idée a été rejetée fin novembre en conseil Ecofin, notamment par les pays en relative bonne santé financière, comme la France ou l'Allemagne, qui refusent de prendre des risques pour les autres. Les ministres des finances ont décidé que chaque Etat pourra seul continuer à garantir les dettes à long terme de ses propres banques. Un montant minimal de rémunération des Etats par les banques a également été fixé. Il sera proportionnel à la qualité du crédit des pays.

Concrètement, les banques allemandes devront payer le soutien de leur Etat plus cher à leur Trésor que les banques italiennes au leur. La logique des gouvernements européens n'a pas changé depuis le début de la crise. Face au danger, pas d'entraide, chacun pour soi.

Fanny Bleichner et Magali Fichter

Budapest a cru pouvoir échapper aux fourches caudines du FMI, au prix d'un effondrement de son économie. (CUEJ/ Maria-Dominique Illès)

La Hongrie a repris le chemin du FMI. Une volte face plutôt embarrassante pour Victor Orbán, son premier ministre conservateur.Sitôt élu en 2010, ce dirigeant nationaliste avait tourné le dos à l'institution internationale. Avec éclat, il avait refusé de négocier la dernière tranche de six milliards de dollars du prêt consenti à Budapest sous l'ancienne législature socialiste. Les conséquences sont lourdes économiquement. Le court du forint, la monnaie nationale, a plongé. La Hongrie ne fait pas partie de la zone euro et ne bénéficie donc pas de la stabilité de la monnaie unique. Les taux obligataires ont flambé. Le pays est aujourd'hui dans la ligne de mire des agences de notation. En tête, Standard and Poor's menace de dégrader la note hongroise. Un tourbillon de mauvaises nouvelles qui a eu raison de l'inflexible Orbán. Le premier ministre hongrois vient de se tourner à nouveau vers le FMI. Il a fait une demande de prêt pour un montant qui se situerait entre 15 et 20 milliards de dollars. Les négociations débuteront à la mi janvier.

L'échec de la voie nationale

Il faut dire que le style du leader populiste, connu pour sa rhétorique anti-européenne, ne place pas la Hongrie en meilleure position vis-à-vis de la Commission européenne ou du FMI. Des observateurs à Bruxelles se sont fait l'écho de disputes entre Victor Orbán et José Manuel Barroso, le président de la Commission. « N’appréciant pas la méthode « Orbán », la Commission européenne a donné un coup de pouce au FMI. Ce dernier a cessé les négociations avec la Hongrie. », raconte une source bruxelloise. D'autres affirment que c'est la Hongrie qui a pris l'initiative de la rupture. Victor Orbán refuserait d' accepter les réformes structurelles et d'austérité imposées par le FMI.

Cette voie « nationale » choisie par le gouvernement hongrois, s'est révélée être un échec. Orbán a choisi d'appliquer une palette de mesures non-orthodoxes : forts impôts sur les banques, les télécommunications et les entreprises du secteur de l'énergie. Des secteurs jugés « captifs ». Il a aussi nationalisé des fonds de pension privés.

« De quoi le FMI a-t-il encore besoin ? »

Or, après un bref frémissement de reprise, l'économie hongroise a rechuté. La crise de la zone euro l'a atteinte de plein fouet. Facteur aggravant pour la Hongrie : la parité forint-franc suisse a connu une brusque détérioration. Un million de foyers hongrois sont aujourd'hui lourdement endettés suite à des prêts souscris dans la monnaie helvète. « Nous avions pris un crédit en franc suisse en 2008 pour refaire le toit de notre maison emporté par une tempête. », raconte Gyöngyi, une aide hospitalière. « Ce prêt est mon cauchemar. Sa première traite était de 45.000 forints (200 euros), et la banque disait qu'elle serait stable. Aujourd’hui nous payons le double. »

A la mi-novembre, Victor Orbán a avoué n'y plus rien comprendre. Selon le site d'information index.hu, il aurait affirmé au président du Conseil budgétaire Zsigmond Járai : « je ne comprends pas, le découvert a diminué. De quoi le FMI a-t-il encore besoin ? ». Et Járai de répondre : « prévisibilité, confiance, fiabilité ». Fin 2011, la Hongrie semble n'incarner aucune de ces valeurs.

Mària-Dominique Illés

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

![[ Plein écran ]](http://cuej.info/sites/cuej.info/files/public/images/20111216-MK%2022-recapitalisations-anciennes.jpg){kind=link}

![[ Plein écran ]](http://cuej.info/sites/cuej.info/files/public/images/20111216-MK%2022binfogbesoinsderecapitalisationdesbanques.jpg){kind=link}

![[ Plein écran ]](http://cuej.info/sites/cuej.info/files/public/images/20111216-VJ%20francfortbadbank_0.jpg){kind=link}

![[ Plein écran ]](http://cuej.info/sites/cuej.info/files/public/images/20111216-VJ%202.2contagionhongriephoto.jpg){kind=link}