16 décembre 2011

La crise les a eux aussi bousculés. Dans la tourmente, les régulateurs européens tentent d'y voir plus clair. L'Union européenne a changé la donne début 2011. Trois superviseurs européens dominent désormais le paysage. La réforme gagne aussi le niveau national. Marchés parallèles, agences de notation, rumeurs, les superviseurs ont du pain sur la planche.

Depuis un an, un nouveau système de supervision européen est en place.

Dès 2013, la Banque d'Angleterre reprendra son pouvoir de régulation. (© Cuej / Anna Benjamin)

Bonne chance aux trois superviseurs européens ! Mais que feront-ils face aux 27 assemblages de superviseurs nationaux - plus ou moins indépendants - que conservent les Etats membres ? Prenons l'exemple britannique. Comme l'Allemagne, le Royaume-Uni avait choisi de confier en 1997 la supervision bancaire à une agence indépendante de la Banque d'Angleterre, le Financial service authority (FSA). Il fait aujourd'hui marche arrière. Dès 2013, les pouvoirs de régulation transférés à l'époque au FSA retourneront à la Banque d'Angleterre.

« La structure précédente a échoué, explique Michael Fallon, vice président du parti conservateur et membre de la commission des finances. C'était une structure tripartite entre la Banque, le FSA et le Trésor. Ils ne se rencontraient jamais. Ce dispositif a échoué à déceler les problèmes des banques telles que Northern Rock, ou à repérer le risque systémique imminent de la crise. Il faut remettre la responsabilité de la supervision bancaire à la banque d'Angleterre, ce qui était le cas auparavant. »

Afin que cette institution redevienne un acteur majeur, responsable à la fois de la politique monétaire, de la politique financière et de la supervision, le gouvernement et la commission des finances dessinent depuis un an les contours d'une réforme. Celle-ci sera bientôt présentée devant le Parlement.

Le fonctionnement de la Banque d'Angleterre se voit lui aussi modifié. Sa « Cour » se transforme en un conseil de surveillance, plus réduit mais mieux informé. Le gouverneur est nommé pour une période de 8 ans non-renouvelable, au lieu de 5 ans renouvelable une seule fois aujourd'hui. Il exercera un contrôle prudentiel sur le secteur financier à travers le nouvel organe créé au sein de la Banque d'Angleterre, le Financial policy committee (FPC).

Si survient une période « où l'argent public est en péril », le ministre des finances assurera la direction de la Banque d'Angleterre.

Victor Patenôtre et Anna Benjamin À londres

(© Cuej / Clément Le Bris et Floriane Leclerc)

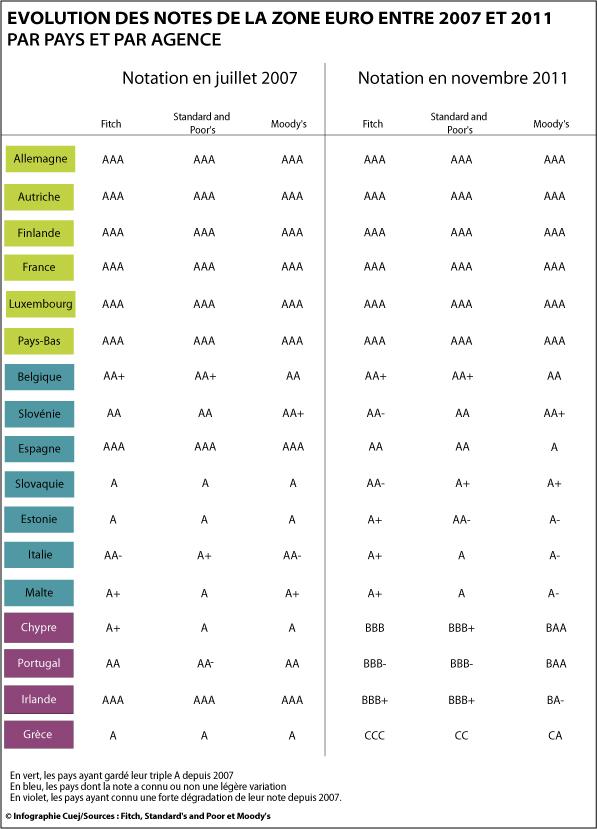

En cause dans la crise des subprimes, les agences de notation sont la cible des régulateurs. Si elles sont surtout connues du grand public pour les notes qu'elles donnent aux Etats, leur principale activité reste de noter des entreprises et des produits financiers. Les investisseurs s'appuient sur ces notations, faisant des agences un acteur majeur du marché financier.

Au 31 octobre 2011, 28 agences de notation ont été agréées par l'Autorité européenne des marchés financiers (AEMF) afin de pouvoir exercer leur activité au sein de l'Union européenne. Cette institution est en charge de leur contrôle et dispose d'un pouvoir de sanction. Elle peut les suspendre voire leur interdire de poursuivre leur activité, réaliser des contrôles sur place, ou décider de sanctions pécuniaires à l'encontre de celles qui ne respecteraient pas le règlement.

Dès 2009, l'Union européenne a adopté deux lois visant à encadrer les agences. Elles cherchent d'abord à lutter contre les conflits d'intérêts. La nouvelle législation exige par exemple une stricte séparation entre les activités de notation et les négociations commerciales, et interdit aux analystes d’être rémunérés en fonction du chiffre d’affaires de leur agence.

Les agences sont aussi soumises à des règles de transparence qui prévoient notamment la publication de leurs méthodes, procédures, et notations. Elles sont tenues d'informer tout investisseur noté sans qu'il en ait fait la demande.

Le règlement européen introduit davantage de contrôle interne dans leur administration, en les obligeant par exemple à compter un tiers d’administrateurs indépendants au sein de leur conseil d’administration.

Les agences de notations sont l'objet de quatre principales critiques :

Clothilde Hazard et Marion Garreau

Pierre Cailleteau est directeur général du département de conseil financier aux Etats à la banque d’affaires Lazard à Paris. Il a quitté l'agence de notation Moody's en septembre 2010 où il dirigeait le groupe « risque souverain » à Londres.(© Cuej / Clothilde Hazard)

Les agences de notation sont-elles nécessaires aux marchés financiers ?

Elles sont devenues indispensables sur les marchés de capitaux. Elles guident les investisseurs pour lever de l'argent sur les marchés financiers. En notant les produits, elles leur indiquent quels sont les plus intéressants pour eux. Certes des gestionnaires d'actifs développent leurs propres expertises, alternatives à celles des agences. Mais elles se limitent à certains Etats et entreprises, contrairement aux agences de notation qui évaluent tous les acteurs. Comme le guide Michelin, elles donnent une idée du prix et de la qualité avec une opinion, qui n'est pas infaillible.

Leurs notes ne prennent-elle pas une importance exagérée ?

C'est ce que les régulateurs bancaires disent. Ils critiquent les agences de notation et veulent limiter leur impact. Mais c'est d’une hypocrisie fondamentale ! Qui a conféré un tel pouvoir aux agences de notation ? Rappelons que lorsque les autorités ont voulu encadrer les banques, elles ont intégré les notes des agences dans leurs critères de régulation. Je pense qu’il faudrait supprimer toutes les références aux agences de notation dans les outils de régulation.

Récemment, Michel Barnier (commissaire européen aux marchés interieurs et aux services) a voulu interdire aux agences de notation de noter les pays qui bénéficiaient d'un plan d'aide financière. Interdire à une agence de noter un pays, c’est interdire une opinion. C’est donc un danger pour la liberté d’expression.

Les erreurs du passé ne justifient-t-elles pas la méfiance ?

C'est vrai que sur la crise des subprimes, agences de notation et banquiers ont commis des erreurs. Les mathématiques et les modélisations excessives de produits ont conduit à une illusion scientifique. Les établissements financiers ont crée des produits compliqués, hors sol, en pensant qu'ils seraient robustes. Tout cela reposait sur une hypothèse macroéconomique fondamentale, partagée par les agences de notation : le marché immobilier américain ne pouvait pas s’effondrer. Ce qui s'est pourtant réalisé. Aujourd’hui ces produits structurés ne sont plus aussi bien notés. C’est comme lorsque General Motors retire des voitures de la vente : les agences de notation le font avec les produits structurés.

Le système de l'émetteur-payeur crée des conflits d'intérêt. Comment faire autrement ?

Les régulateurs ont l’illusion qu’ils peuvent supprimer la perception de conflit d’intérêt. Ce n’est pas possible. Le conflit d’intérêt est inhérent au fait qu’il y ait des acheteurs et des vendeurs. Les agences de notation sont des intermédiaires. Par exemple si on prend un des plus gros client de Moody’s qui détient des titres de la dette française. Si Moody's abaisse la note de la dette, c'est ce client qui perd une fortune. La question pour les agences de notation n’est donc pas de supprimer les conflits d’intérêt mais de les gérer. Déjà, les services commerciaux qui s'occupent des transactions avec les clients, et ceux qui analysent le crédit sont séparés. Cela évite aux analystes d'avoir une idée du prix de leur notation. Tout doit être clair.

Propos recueillis à Paris par Clothilde Hazard et Marion Garreau

Les réseaux sociaux jouent un rôle grandissant dans la propagation de rumeurs financières. (© Cuej / Brice Lambert)

Un bruit de couloir, un titre de dépêche, un post sur un forum peuvent provoquer des fluctuations de cours phénoménales. Sur la toile, médias et réseaux sociaux diffusent ces rumeurs à une vitesse éclair. Elles sont de véritables instruments maniés au quotidien par les traders.

Fabrice Pelosi, éditeur à Yahoo finance et figure influente de Twitter, raconte comment une rumeur a fait plonger la Société Générale l'été dernier.

La manipulation des cours par la diffusion de fausses informations est un délit, réprimé en France par l'Autorité des marchés financiers (AMF). «Toute personne doit s’abstenir de communiquer, ou de diffuser sciemment des informations, quel que soit le support utilisé, qui donnent ou sont susceptibles de donner des indications inexactes, imprécises ou trompeuses sur des instruments financiers (Arrêté du 2 avril 2009) « ... », y compris en répandant des rumeurs ou en diffusant des informations inexactes ou trompeuses, alors que cette personne savait ou aurait dû savoir que les informations étaient inexactes ou trompeuses».

Selon une source interne, l'AMF dispose d'une équipe de 20 personnes dédiée à traquer les délinquants. Elles s'appliquent, au sein du service de la surveillance des marchés, à détecter les mouvements de marché suspects, dus notamment aux rumeurs qui se répandent à travers internet. Ils sont par ailleurs attentifs aux réseaux sociaux et aux forums de discussions.

Mais la vitesse de la propagation des rumeurs, de même que la difficile localisation de leur origine rendent très aléatoire la réussite de ce travail de Sisyphe.

Clothilde Hazard

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)