16 décembre 2011

La Banque centrale européenne change d'équipe, mais pas de majorité. L'Italien Mario Draghi élu président, a d'entrée de jeu rappelé le mandat de son institution : il n'est pas question de financer sans limite les excès des politiques. La BCE, en dernier ressort, veut bien pourvoir aux besoins de liquidités, mais pour les banques uniquement. Et si elle intervient sur le marché de la dette publique c'est seulement pour garantir la stabilité du système de paiement, et mieux transmettre ainsi sa politique monétaire.

Le jeu des chaises musicales va bientôt prendre fin au 36e étage de l'Eurotower. Ce jeudi 8 décembre, à Francfort, la Banque centrale européenne a rendu un avis favorable quant à la candidature de Benoît Coeuré, directeur adjoint du Trésor Français, à son directoire. Celui-ci devrait remplacer l'Italien Lorenzo Bini Smaghi, après des mois de tractations entre Rome et Paris. Avec l'arrivée de Mario Draghi à la place de Jean-Claude Trichet en novembre, Nicolas Sarkozy avait exigé le départ du second membre italien pour rétablir « l'équilibre ». Victoire du politique sur l'indépendance de l'institution européenne, Smaghi quittera son siège au directoire le 1er janvier pour rejoindre l'université d'Harvard, alors que son mandat courait jusqu'en 2013.

Le début de l'année est aussi marqué par l'arrivée de Jörg Asmussen, secrétaire d''État au ministère des Finances allemand. Il prendra le siège de son compatriote Jürgen Stark, qui occupe actuellement la fonction informelle de « chef économiste » convoitée par les Français. Opposé à l'achat par la BCE d'obligations émises par des pays de la périphérie de la zone euro, ce dernier a claqué la porte début septembre.

Pressions politiques et divergences de point de vue, la crise exacerbe sans aucun doute les difficultés de fonctionnement d'une BCE dont les décisions sont prises à la majorité simple. Théoriquement, pour éviter que les sensibilités nationales ne parasitent ses décisions, les positions de chaque membre ne sont jamais divulguées. De la salle du conseil des Gouverneurs, ne sort au grand jour qu'une seule et même déclaration, diffusée en conférence de presse, dans la foulée.

Le directoire de la BCE en novembre 2011 (de gauche à droite) : Au premier rang, Vítor Manuel Ribeiro Constâncio (vice-président depuis 2010), Mario Draghi (président depuis octobre), José Manuel González-Páramo. Au deuxième rang Lorenzo Bini Smaghi, Jürgen Stark, Peter Praet (en place depuis juin). (©DR/BCE)

Nommés par le Conseil européen à la majorité qualifiée, les six membres du directoire de la BCE sont chargés de préparer les deux réunions mensuelles du Conseil des gouverneurs et de mettre en œuvre la politique monétaire de la zone euro en donnant des instructions aux banques centrales nationales de la zone euro. Enfin, ils assurent la gestion courante de la BCE, et surtout les membres de cet exécutif participent aux votes.

Ces hauts fonctionnaires de l'Europe sont en place pour huit ans, non renouvelables. L'Espagnol José Manuel González-Páramo est le prochain sur la liste à devoir laisser sa place, en juin 2012.

Face aux spéculations sur le changement de politique de la BCE que pourrait induire le fait que la majorité des membres soit issue de pays en difficulté, un représentant de l'institution tient à réaffirmer que l'identité européenne prime : « La nationalité ne compte pas au directoire, elle s'efface derrière la fonction. Les membres sont uniquement choisis pour leurs compétences en finance et en économie. ». Il insiste également sur la continuité « impressionnante » entre les deux présidences : discours structuré de la même façon, même équipe de travail, et surtout même respect inconditionnel des traités.

Lors du dernier conseil des gouverneurs, Mario Draghi a été perçu comme encore plus rigide que son prédécesseur, coupant court à tout espoir des marchés de voir la BCE racheter massivement de la dette souveraine.

Marion Kremp et Laure Siegel À francfort

Un financement des dettes publiques par la planche à billets est et reste interdit par les traités européens, a martelé Mario Draghi, lors de la conférence de presse du Conseil des gouverneurs de la Banque centrale européenne, le 8 décembre dernier. Pour le président de la BCE, les achats d'obligations publiques doivent rester « limités » et « temporaires ». La BCE n'a pas à endosser le rôle de « prêteur en dernier ressort » que marchés, analystes et certains gouvernements voudraient lui voir jouer.

Il a ainsi balayé le fantasme selon lequel les dettes publiques peuvent disparaître par simple création de monnaie. Au-delà de sa mission principale d'assurer la stabilité des prix, l'enjeu actuel pour la BCE est surtout de forcer les gouvernements à agir: « la responsabilité ultime (d'enrayer la crise) appartient aux responsables politiques », a finalement rappelé Mario Draghi aux dirigeants européens.

En pleine crise de l'eurozone, deux spécialistes livrent leur vision de la mission de la BCE.

Sylvain Barrette : « Si la BCE n'agit pas, l'Italie s'effondre. »

Sylvain Barrette est directeur du département « contrôle du crédit » à DWS, le gestionnaire des fonds mutuels de la Deutsche Bank à Francfort. Acteur des marchés, il considère que l'action de la BCE ne doit pas se substituer aux mécanismes de la croissance.

« Les marchés souhaitent que la BCE s'investisse beaucoup plus dans le rachat de dette souveraine des pays en difficulté. Mais en même temps, ces derniers ne lui accorderaient plus aucune crédibilité si elle renonçait à son indépendance en cédant. On n'est pas à une contradiction près... ». Pour ce Canadien expatrié depuis une dizaine d'années en Europe, qui a vécu le déficit abyssal de son pays dans les années 1990, la solution est politique. « Il faut des coupes budgétaires sévères, des mesures d'austérité, mais elles doivent être couplées à des mesures de croissance. Et, pour l'instant, les marchés n'en perçoivent que très peu. »

Son modèle européen, c'est Angela Merkel, la chancelière allemande : « Les Anglo Saxons recherchent tous des mesures faciles (euro-bonds, quantitative easing) ; mais ces choses là ne sont pas une solution à long terme et la chancelière ose le dire. Si on ne s'attelle pas concrètement au problème de l'endettement dès maintenant, la crise va durer au moins jusqu'en 2020. »

Le message est clair : les gouvernements doivent faire preuve de courage politique. « La BCE doit veiller à ne pas repousser le problème pour des pays qui ne le méritent pas. Si elle continue longtemps à les assister, ils ne feront jamais d'efforts pour se restructurer. »

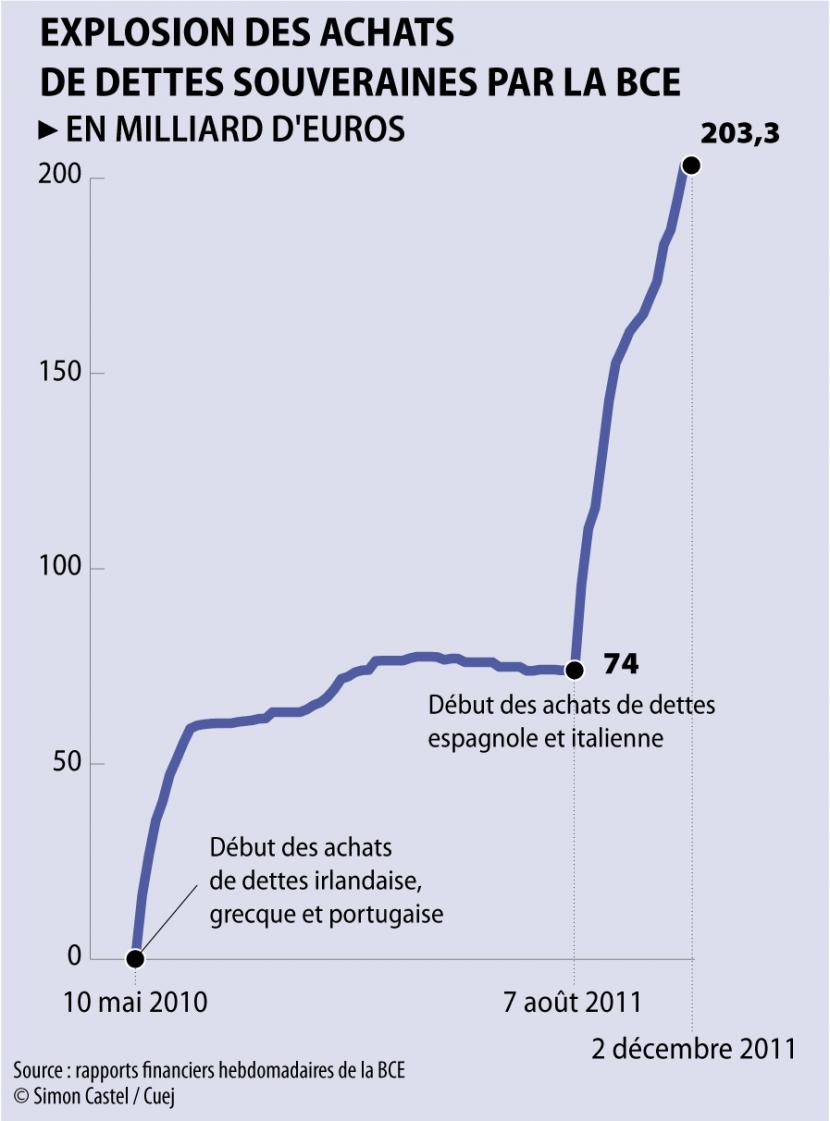

Pourtant, alors que l'ombre d'une dette colossale se profile sur la péninsule italienne, la BCE est encore considérée comme l'ultime rempart à l'explosion : « A court terme, celle-ci n'a pas le choix. Si elle n'agit pas, l'Italie s'effondre. Actuellement, elle a acquis un peu plus de 200 milliards d'euros de dette souveraine. Grâce aux importants dépôts des banques, qui n'osent plus se prêter entre elles par manque de confiance, la BCE pourrait acheter jusqu'à 500 milliards de dette sans trop faire marcher la planche à billets et sans créer trop de risque d'inflation. »

Sylvain Barrette, directeur du département « contrôle du crédit » à DWS. (CUEJ/Laure Siegel)

La preuve par les textes

Voir les deux articles du Traité de Lisbonne qui interdisent à la BCE :

1) D’accorder des découverts ou tout autre type de crédits aux entités publiques, tout comme l’achat direct de leur dette (123.1)

2) De garantir les dettes d'un État membre ou du secteur public d'un État membre (125.1)

Ces règles ont été transposée dans les statuts de la BCE (Article 21 du Protocole).

M.K. et L.S.

Horst Löchel : « Il faut créer une union fiscale pour un contrôle plus fort des politiques nationales »

Horst Löchel est professeur d'économie à l'école de finance et de management de Francfort. Il est aussi directeur du centre allemand des activités bancaires et de la finance à la China Europe international business school (CEIBS). Tout en jugeant la position de l'Allemagne trop dure, il estime que la BCE doit rapidement sortir du bourbier de la dette souveraine.

Pour mesurer l'ampleur de la politique monétaire non conventionnelle de la BCE, vous pouvez consulter toutes les semaines la ligne 7.1 du bilan de la BCE. Elle inclut l'achat de dette souveraine des pays en difficulté. Entorse « provisoire » à la lettre des traités européens, ce "programme pour les marchés de titres" atteignait, le 9 décembre, 207,6 milliards d'euros. Mais ce bilan ne tient pas compte de la totalité des bons du Trésor détenus par la banque centrale car ceux que les banques nationales ont acheté puis déposé à la BCE n'y sont pas comptabilisés. Autre information manquante, les détails par pays : la BCE ne communique pas la provenance des bons du Trésor qu'elle acquiert.

Cliquez ici : Les achats hebdomadaires et le cumul du programme pour les marchés de titres figurent au troisième paragraphe du chapitre « Postes liés aux opérations de politique monétaire ».

M.K. et L.S.

Les banques commerciales françaises se refinancent auprès de la Banque de France, agent de la BCE. (CUEJ/Clément Le Bris)

Depuis l'aggravation de la crise de la dette souveraine de l'été dernier, les banques européennes, dont la capitalisation boursière à devissé à grande vitesse, sont à la peine pour se refinancer. Ce qu'elles doivent faire régulièrement, afin d'alimenter le grand cycle du crédit qui les maintient sous perfusion. Comme en 2008, après la faillite de Lehman Brothers, elles ne se prêtent plus entre elles. Et les investisseurs des marchés de gros, comme les assurances ou les fonds de retraite, ne font plus confiance en leurs bilans, lestés de dettes souveraines dépréciées et gonflés de produits dérivés à valeur incertaine ou à exposition risquée. «Il y a trop d'opacité sur qui détient, et pour combien, des « CDS » (ces assurances contre le défaut d’un État) de pays fragiles », pointe notamment Clémentine Gallès, économiste à la Société Générale.

Signe de cette tension, les banques de l'eurozone placent leurs excédents de liquidités après de leurs banques centrales nationales, bien à l'abri dans leur facilité de dépôt, plutôt que de prêter à leurs pairs. Et pourtant, « ces dépôts sont moins rémunérés que les prêts sur le marché interbancaire », remarque Clémentine Gallès. Pour éviter l'embolie du système, la BCE a décidé d'ouvrir à profusion le robinet de ses liquidités en multipliant les « mesures non-conventionnelles » qu'elle active régulièrement depuis 2007. L'idée est d'augmenter la quantité et la maturité de ses prêts aux banques pour leur permettre de franchir cette mauvaise passe qui perdure. «Les règles sont devenues plus généreuses », admet Philippe Mongars, adjoint au directeur de la stabilité financière à la Banque de France. Celle-ci prête aux banques résidant en France en exécution des décisions prises par le Conseil de la BCE.

Depuis cet été, ces mesures n'ont cessé d'être renforcées. Ainsi, début décembre, les 17 banques centrales nationales de l'Eurosystème ont alloué aux banques européennes plus de 50 milliards de dollars mis à disposition par la FED pour compenser le tarissement des marchés monétaires américains. Elles se sont aussi mise à financer à long-terme en rachetant les obligations que les banques européennes n'arrivent pas à écouler. Après des prêts à 12 mois, en octobre, la BCE a ainsi annoncé deux opérations de prêts à trois ans à taux encore moins chers. En effet, elle continue de baisser son taux directeur. Depuis le 8 décembre, il s'élève à 1%. Et, en contrepartie de ses prêts, elle consent à être de moins en moins regardante sur la qualité des titres qu'elle exige en garantie.

« La BCE prête de façon illimitée »

Alors qu'à l'origine, la BCE calibrait la générosité de ses mises à disposition de liquidités dans le but de contrôler les taux d'intérêts, la voici donc devenue principale opérateur de la stabilité du système financier. Il ne s'agit plus seulement de stabiliser les prix. Elle est désormais le dernier recours du système tout entier. Si elle n'intervenait pas, convient Clémentine Gallès, les conséquences seraient irrémédiable : « Credit crunch », ou contraction de crédit, c'est-à-dire une situation où les banques rationnent les crédits octroyés aux ménages et aux entreprises , et surtout faillites d’établissements , y compris systémiques». Lesquelles déclencheraient de proche en proche le grand effondrement mondial qui hante les rêves de tous les décideurs depuis 3 ans.

À en croire Christian Noyer, gouverneur de la Banque de France, la prodigalité de la BCE aurait un objectif supplémentaire: permettre aux banques d’acheter des dettes souveraines. « Nous avons un bazooka qui passe par les banques », a-t-il déclaré dans une interview sur LCI le 9 décembre. Le « bazooka », ou l'achat direct et massif de dettes souveraines sur les marchés, l'arme qui manque au FESF, mais que la BCE refuse d'utiliser elle-même. Ses largesses permettront en effet aux banques d’acheter, par exemple, de la dette publique à court terme, à 3,5% d’intérêt, et de toucher intérêt et principal avant même d’avoir à rembourser la BCE. Nicolas Sarkozy caresse les mêmes projets, affichage de muscles en prime: « la BCE prête de façon illimitée aux banques européennes à un taux de 1% sur 3 ans. (…) Cela veut dire que chaque État va pouvoir se tourner à nouveau vers ses banques », a-t-il souligné lors de sa conférence de presse impromptue lors du sommet européen.

Pour l'heure, les banques songent plutôt à se délester de ces obligations souveraines qui plombent leurs bilans et suscitent la méfiance des marchés. Au troisième trimestre, les banques françaises ont réduit leur détention d'obligations publiques de 20 à 30 %. Mais qui peut aujourd'hui refuser de se plier aux suggestions du gouverneur de sa banque centrale?

Clément Le Bris

Statistiques de la BCE sur les taux d'intérêt

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

![[ Plein écran ]](https://cuej.info/sites/cuej.info/files/public/images/20111216-AP%2024dinfogachatsdedettesparlabce.jpg){kind=link}