15 décembre 2011

C'était de nouveau le sommet de la dernière chance. Le 9 décembre 2011, le Conseil européen propose un pacte budgétaire instaurant une règle d'or pour les pays signataires. Les mesures annoncées entendent rétablir la confiance en l'avenir de l'Eurozone. Entretemps, l'emprise du Fonds monétaire international sur sa conduite s'étend.

Il s'est formé spontanément lors de la cérémonie de départ de Jean-Claude Trichet de la présidence de la Banque centrale européenne, le 31 octobre 2011. Ses membres se surnomment eux-mêmes le « Groupe de Francfort ». Ils sont huit, et chacun exerce un rôle majeur au sein de l'Eurozone. Réuni deux fois, en marge du G20 de Cannes début novembre 2011 et juste avant le Conseil européen en décembre 2011, ce club n'a ni mandat particulier, ni même existence officielle. Pourtant un accord entre ses membres détermine la conduite des institutions européennes. Qui sont-ils ?

Une fois encore, il a fallu rassurer les marchés financiers, sauver l’euro et le monde. Mission accomplie, se sont félicités Angela Merkel et Nicolas Sarkozy le 9 décembre. 26 pays feront donc serment de respecter une purge budgétaire pénitentielle. David Cameron, mauvais camarade, est renvoyé à son île et aux turpitudes de sa City. Réunion, désunion.

En mettant à jour les défauts constitutifs de la zone euro, la crise mondiale du crédit y a, depuis deux longues années, logé son épicentre. Face aux épreuves de vérité, la viabilité d’une union monétaire sans politique économique commune, et surtout sans unité politique, donc sans Trésor fédéral pour garantir la solidarité spontanée entre ses membres, n’inspire pas confiance. Mais rien n’y fait: sommet après sommet, les 17 de l’Eurozone, et surtout ses six fourmis notées AAA, se refusent obstinément à risquer solidairement et conjointement leur crédit souverain, donc à gager leur futur, pour garantir la solvabilité de leurs cigales. C'est pourtant la seule chose, au fond, qui préoccupe leurs créanciers, qui doutent ouvertement de leur capacité à honorer les promesses de leur signature souveraine.

Le second volet de l’accord de décembre n’édifie pas non plus le barrage d’argent attendu pour briser cette vague de la défiance, et mettre définitivement l’Italie et l’Espagne à l’abri de son déferlement. Les montages du FESF confirment le recours annoncé à l’illusionnisme de l’ingénierie financière. Maigre astuce pour impressionner les professionnels de la prestidigitation. Restent donc l’annonce, par la zone la plus opulente du monde, d’un dopage tortueux des ressources du FMI, providence musclée des pauvres dispendieux et l’évocation de l’arme ultime: l’intervention du magicien de Francfort, la Banque centrale européenne, censé, pour les uns, pouvoir effacer les dettes avec de la monnaie de singe et pour les autres les délester de leurs créances en laissant aux contribuables le soin de les acquitter.

Pas d’argent nouveau, donc, mais, c’est juré, des économies et des réformes. En guise d'assurance de leur mise en œuvre: l’exposition d’une panoplie disciplinaire destinée à garantir sueurs, larmes, et compétitivité.

La courageuse décision des dirigeants de l’Eurozone d’imposer dix ans de sacrifices à leurs populations force certes l'admiration. Mais le moment et les moyens choisis laissent les économistes perplexes. Est-il vraiment judicieux, pour relancer la croissance, de rajouter la restriction des dépenses publiques et l’accroissement des prélèvements obligatoires à la nouvelle récession qui commence? La correction des excès de divergence entre dix-sept économies ne réclamerait-elle pas au contraire que les plus adaptés, Allemagne en tête, relâchent les vannes de leur consommation intérieure, pour absorber les biens et les services de ceux qui peinent à se mettre à niveau?

Décidément, le monde n’est peut-être pas sauvé, ni l’Eurozone, et moins encore l'Union. Mais il y aura d’autres sommets de la dernière chance. Et des élections.

jessica trochet

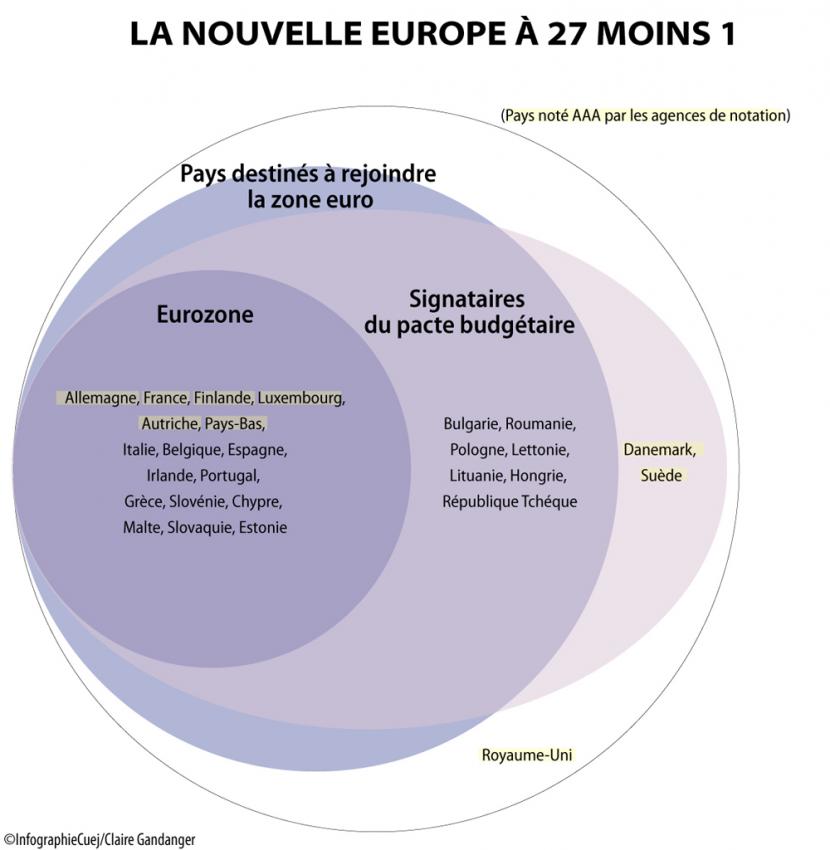

Le pacte budgétaire, adopté dans la nuit du 8 décembre 2011, lors de la réunion du Conseil européen, semble dessiner une Europe à 26, qui exclurait le Royaume-Uni. Nicolas Sarkozy l'a déclaré dans un entretien au Monde le 12 décembre, «il existe désormais deux Europe». La réalité paraît plus complexe.

Pas question pour le Royaume-Uni de prendre part à ce pacte, a annoncé son Premier ministre, David Cameron. Ce veto interdit de passer par la voie d'une révision du traité de Lisbonne. C'est un coup d'éclat pour le leader conservateur. Et les Britanniques semblent s'en réjouir. Selon un sondage paru dans le Times, 57% d'entre eux lui donnent raison contre seulement 14%. David Nuttall, député conservateur, qui a initié en octobre une motion en faveur d'un référendum sur la présence du Royaume-Uni au sein de l'Union européenne, souhaite aller plus loin encore : «Personnellement, je voterais pour quitter l’UE. C’est une organisation bureaucratique qui alourdit les règles et favorise la régulation.»

Un point de vue sans doute marginal, d'autant que David Cameron, et une bonne partie de la City, tiennent à l'Union européenne et à son marché unique, malgré leur volonté de se tenir à l'écart de toute intégration supplémentaire. Le Royaume-Uni, s'il s'insularise encore un peu plus, maintient de solides ponts avec le continent. Le schéma de 26 pays soudés qui feraient front contre une «Perfide Albion» isolée est erroné. L'Irlande, par exemple, se sent particulièrement mal à l'aise dans ce découpage, car les Britanniques sont pour elle des partenaires économiques et politiques essentiels. La ministre irlandaise des Affaires européennes, Lucinda Creighton, l'a déclaré à Paris le 14 décembre: son gouvernement est «profondément inquiet de devoir poursuivre le projet européen à 26». L'irlande, a-telle ajouté a «une préférence absolue pour un traité à 27.»

L'annonce inattendue d'un pacte budgétaire à 26 témoigne d'une volonté de serrer les rangs face à l'urgence. Il prévoit une plus grande discipline au sein des 17 de l'eurozone en instaurant le principe de la règle d'or. Cette nuit du 8 décembre, 9 autres chefs de gouvernements ont semblé accepter l'idée d'abandonner une partie de leur souveraineté pour faire front ensemble. Mais le vernis de la cohésion affichée se craquelle déjà. Certains doivent attendre un vote de leur parlement pour s'engager. Deux pays ont demandé un délai de réflexion avant d'envisager de signer : la Suède (dont 80% des habitants sont contre un passage à l'euro, selon un sondage) et la République tchèque, dont le Premier ministre Petr Necas a déclaré : «Il ne sert à rien de se prononcer définitivement sur un texte tant que la page est encore blanche.»

Flou sur le contenu, et sur le degré d'implication qu'il exigera de chacun mais aussi flou juridique sur la forme d'un accord politique dont on ne sait pas très bien comment il répartira les rôles entre institutions européennes et arrangements intergouvernementaux . En Finlande, par exemple, le grand comité, qui s'occupe au Parlement des questions européennes, a estimé que le Premier ministre avait outrepassé son mandat en s'engageant dans ce projet sans demander l'avis des députés. Le Parlement a toutefois réaffirmé son soutien au gouvernement finlandais, lors d'un vote de confiance, le 14 décembre.

Les États dans l'Union européenne après le sommet du 9 décembre 2011. [Cliquez en bas à gauche pour voir l'infographie en plein-écran.]

Surtout, la déclaration des 26 cache de nombreuses divergences sur ce que ses signataires peuvent faire ensemble. L'exemple du pacte Euro Plus, conclu en mars 2011 entre les chefs de gouvernement de la zone euro et six autres aspirant à la rejoindre est édifiant. L'idée était de renforcer la convergence dans des domaines non monétaires, dont la fiscalité ou l'emploi, en s'entendant sur une procédure plus souple que la coopération renforcée prévue par le traité de Lisbonne. Raimundas Karoblis, représentant permanent de la Lituanie auprès de l'Union européenne, ne cache pas que l'adhésion à ce pacte a permis à son pays de donner l'image d'un bon élève, indispensable pour qui souhaite entrer dans l'euro. Mais le fiscal lui pose problème comme à beaucoup d'autres. «C'est pour cette raison que la Hongrie n'a pas encore adhéré au pacte», confirme Márton Hajdú, de la Représentation permanente de la Hongrie auprès de l’Union européenne. Un diplomate européen renchérit : «Les non-euros vivent avec la crainte d'une Europe à deux vitesses. Alors, pour éviter la déchirure, certains sont montés à bord. Sans être forcément d'accord sur certains points. On n'a pas voulu opposer les 17 aux 27 et on se retrouve avec cet ovni juridique, le troisième bloc à 23.» Au sein même d'un groupe à l'apparence solide, la mise en place de mesures concrètes s'annonce donc incertaine.

Anna Benjamin / Victor Patenôtre À Londres

Magali Fichter / Fanny Bleichner À Bruxelles

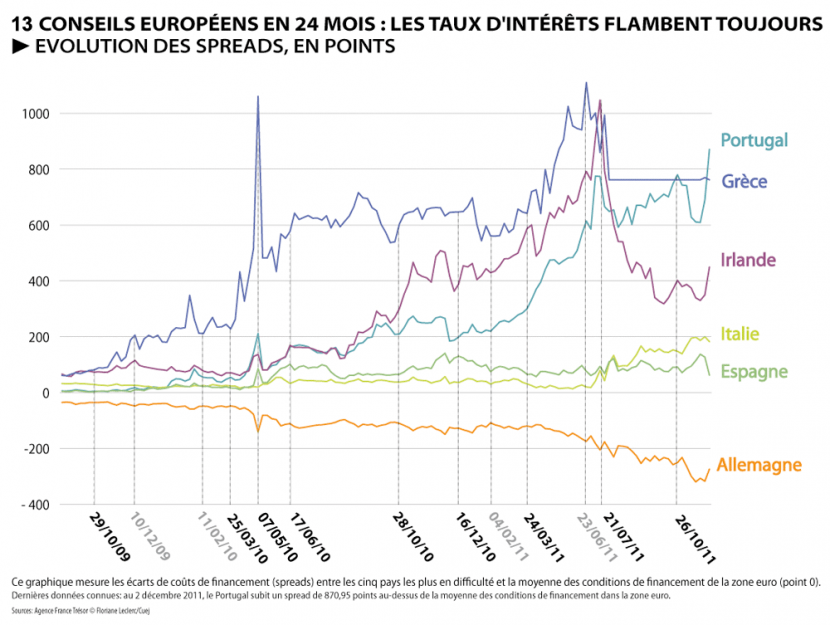

À chaque sommet ses résolutions, très vite mises à l'épreuve des marchés financiers. Ci-dessous la chronologie des sommets avec leurs décisions. [Cliquez en bas à gauche de l'infographie pour la voir en plein-écran.]

29 octobre 2009 : George Papandréou, nouveau premier ministre grec, annonce aux chefs d'État et de gouvernement que le déficit public de 6% du PIB affiché par le gouvernement précédent sera en réalité de 12,7%. Les taux d'intérêt sur la dette grecque grimpent soudainement.

25-26 mars 2010 : L'eurozone et le Fonds monétaire international s'entendent sur le principe d'un mécanisme bilatéral d'aide financière à la Grèce, à rembourser sur trois ans, en échange de sévères mesures d'austérité. La Grèce reste maîtresse d'y recourir ou non. Les 17 demandent au président Van Rompuy de réflechir à la consolidation de la gouvernance de la zone euro.

7 mai 2010: Le 23 avril, le premier ministre grec a fait appel au plan d'aide, qui totalise 110 milliards d'euros. Les Seize autres gouvernements de l'Eurozone s'engagent ce 7 mai à lui verser la première tranche avant le 19 mai. Ils décident aussi de mettre en place un mécanisme communautaire d'intervention, au cas ou d'autres pays se trouveraient en difficulté et d'envisager le mois suivant des mesures supplémentaires. Le 9 mai, les taux grecs explosent, entraînant avec eux les taux irlandais et portugais. Réunis dans la nuit du 9 au 10 mai, les ministres des finances des 17 annoncent la création temporaire, à côté du mécanisme communautaire, d'un fond européen de stabilité financière propre à l'eurozone. L'enveloppe globale disponible, en comptant la participation du FMI, s'élèvera à 750 milliards d'euros. Le 10 mai, la Banque centrale européene (BCE) intervient pour la première fois sur le marché secondaire des bons du trésor grecs.

17 juin 2010 : Gouvernance, surveillance, discipline, taxation, stress tests sont au menu. Trois jours après que Moddys ait dégradé la dette grecque au rang d'obligation toxique, le Conseil européen tient à faire la démonstration que ses banques se portent bien

28 octobre 2010 : Malgré l'opposition de Jean Claude Trichet, président de la BCE, les 17 adoptent le principe d'une mise à contribution du secteur privé en cas de restructuration de la dette publique (PSI). Les taux d'intérêt irlandais s'envolent. Un mois plus tard, le pays doit faire appel à un plan de secours.

16 décembre 2010 : L'Eurozone adopte le projet d'un mécanisme européen permanent de stabilité (MES) doté de 440 milliards d’euros de garanties. Il requiert une révision du traité de Lisbonne. En cas d'intervention, il examinera systématiquement l'hypothèse de l'insolvabilité et, le cas échéant, de l'implication du secteur privé dans la répartition des pertes. Les taux d'intérêt du Portugal décrochent à leur tour.

24-25 mars 2011 : Les 27 s'accordent sur le projet de révision de l'article 136 du traité de Lisbonne. Pour assurer la note AAA du FESF sans diminuer sa capacité d'intervention, les membres de l'Eurozone doivent se résoudre à porter à 680 milliards d'euros les garanties qu'ils lui apportent. La Grèce et l'Irlande sont exemptés d'y participer. Le Portugal, aussi, car il doit à sont tour faire appel à un plan de secours.

21 juillet 2011 : Les bons du trésor italiens et espagnols sont gagnés par la contagion. Les dirigeants de l'Eurozone interrompent leurs vacances pour adopter un nouveau plan. Le FESF pourra désormais intervenir sur le marché de la dette publique, prêter, à titre préventif, à des États qui ne sont pas encore soumis à un programme d'aide, et enfin aider à la recapitalisation des banques. Par ailleurs, les créanciers privés de la Grèce devront subir une perte de 21% sur les bons du trésor qu'ils détiennent. Les taux d'intérêt italiens, puis espagnols s'envolent. Le 9 août, la BCE vole à leur secours en intervenant une nouvelle fois sur les marchés.

26 octobre 2011 : La perte que doivent consentir les créanciers privés de la Grèce s'élèvera à 50%. Pour protéger les autres pays contre la contagion que pourrait entraîner cette opération, le FESF sera érigé en parefeu, dotée d'une capacité d'intervention de 1000 milliards d'euros. Toutes les banques européennes seront si nécessaire contraintes à se recapitaliser. Et la gouvernance de l'euro sera soumise à une sévère discipline. Les taux de la France, de l'Autriche, des Pays bas et de la Finlande commencent à leur tour à monter.

Elsa Sabado

Christine Lagarde, directrice générale du FMI, participe aux réunion du groupe de Francfort (DR/World Economic Forum)

C'est Angela Merkel qui a introduit le Fonds Monétaire International (FMI) dans l'Eurozone. En mars 2010, la chancelière allemande a exigé son implication dans le plan de sauvetage de la Grèce. Une condition qu'elle a imposé à ses partenaires européens. Depuis, il s'est installé en Irlande, au Portugal et en Italie.

En août 2011, les pays de l'Eurozone comptaient pour 44% des prêts en cours du FMI. Les pays européens ont fait passer le FMI du statut de «prêteur des pays du tiers-monde» à celui de «prêteur des pays les plus industrialisés.»

L'intervention du FMI résulte de multiples raisons. D'abord, parce que le FMI a une longue expérience dans la gestion de crise et dans la restructuration des budgets des États. Ensuite, parce que le FMI dispose également de moyens financiers importants qui proviennent des contributions de 187 Etats. Autre avantage pour les États européens et notamment l'Allemagne, le principe de «conditionnalité.» Lorsque le Fonds prête, il exige en échange des cures d'austérité drastiques.

Recourir au FMI a permis aux chefs d'Etat et de gouvernement de l'eurozone de ne pas devoir se trouver en première ligne pour imposer le vote de plans d'austérité aux parlements des pays secourus. Vérifier, avant chaque versement d'une nouvelle tranche de prêts, que les mesures demandées ont bien été appliquées, fait partie de ses procédures normales. Si ce n'est pas le cas, l'argent n'est pas versé. Parfois même, le Fonds exige de nouvelles mesures s'il juge les efforts insuffisants. Les Etats emprunteurs sont pieds et poings liés.

Le FMI dans le groupe de Francfort

Depuis le sommet de l'Eurozone du 21 juillet 2011, Christine Lagarde,directrice générale du FMI, est partie prenante des négociations européennes. En septembre, elle appelle les gouvernements de l'UE à recapitaliser les banques européennes. Une intervention qui a suscité de nombreuses critiques.

Christine Lagarde participe également aux réunions du très fermé groupe de Francfort, sorte de «super élite» politique aux commandes de la zone euro depuis sa création lors du pot de départ de Jean-Claude Trichet le 19 octobre.

Le FMI n'est pas près de sortir du jeu européen. L'accord conclu lors du sommet européen du 9 décembre prévoit le renforcement de ses capacités d'intervention à hauteur de 200 milliards d'euros par les pays de l'Union Européenne. L'objectif est de lui fournir les moyens de s'impliquer davantage la crise de l'eurozone.

Jessica Trochet / Brice Lambert

2 mai 2010 : Les pays de la zone euro et le Fonds monétaire international (FMI) s’accordent sur un prêt de 110 milliards d’euros sur trois ans pour la Grèce. Le FMI s'engage à hauteur de 30 milliards d'euros.

28 novembre 2010 : Le FMI s'engage à participer au plan de sauvetage de l'Irlande à hauteur de 22,5 milliards d'euros sur un total de 85 milliards.

3 mai 2011 : Il s'engage à participer au plan de sauvetage du Portugal à hauteur de 26 milliards d'euros sur un montant total de 78milliards.

21 juillet 2011 : Christine Lagarde, directrice générale du FMI, participe pour la première fois au sommet des chefs d'État et de gouvernement de la zone euro. Elle participera par la suite aux sommets européens des 23 et 26 octobre, puis au sommet du 9 décembre.

3 novembre 2011 : Elle prend part à toutes les réunions du «groupe de Francfort», devenu public au G20 de Cannes.

4 novembre 2011 : José Manuel Barroso annonce que l'Italie, troisième économie de la zone euro, sera mise sous surveillance du FMI, à la demande du gouvernement italien.

25 novembre 2011 : Les chefs de la diplomatie de l'Allemagne, des Pays-Bas et de la Finlande se déclarent favorables à un rôle «renforcé» du Fonds monétaire international (FMI) dans la crise européenne de la dette.

30 novembre 2011 : Le FMI se dit prêt à soutenir l'Italie, à condition que la Banque centrale européenne participe à l'effort.

9 décembre 2011 : Les dirigeants européens annonce la conclusion de prêts bilatéraux au Fonds monétaire international, d'un montant cumulé de 200 milliards d'euros.

J.T. / B.L.

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

![[ Plein écran ]](https://cuej.info/sites/cuej.info/files/public/images/20111215-FP%20111cinfogpacteeuroplusv2_1.jpg){kind=link}

![[ Plein écran ]](https://cuej.info/sites/cuej.info/files/public/images/20120613-GB%2013conseilen24mois.png){kind=link}